Die Weltfinanzkrise sorgte ab 2007 für einen kontinuierlich sinkenden Leitzins der Europäischen Zentralbank. Diese Niedrigzinsphase blieb mehr als ein Jahrzehnt konstant, was viele Menschen zum Kauf einer Immobilie bewegte. Denn Immobilienkredite waren erschwinglich, oft lag die Darlehensrate sogar unter der bis dato gezahlten Monatsmiete.

Mit der hohen Inflationsrate und der damit verbundenen Angst vor der Geldentwertung rückten gerade in den letzten Monaten Immobilien als Kapitalanlage verstärkt in den Fokus. Und auch wenn sich zu diesem Zeitpunkt die Wertsteigerung der Immobilien enorm auf den Kaufpreis auswirkte, machten günstige Kreditzinsen dies oft wieder wett.

Vorausschauend planen

Die durchschnittliche Zinsbindung für Immobiliendarlehen in Deutschland liegt aktuell bei rund 14 Jahren. Oft ist das Haus oder die Eigentumswohnung Laufzeit jedoch noch längst nicht abbezahlt. Es wird also eine Anschlussfinanzierung benötigt - und die gibt es dann zu den aktuell gültigen Konditionen.

Kreditzinsen steigen

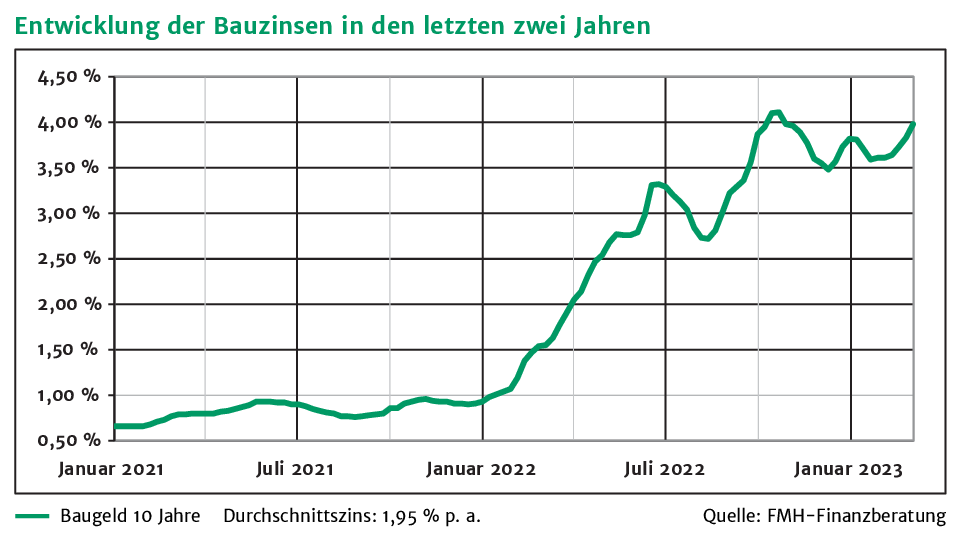

Ein Blick auf die inländische Zinsentwicklung zeigt jedoch: Die Konditionen für Immobilienfinanzierungen sind wieder im Aufwärtstrend. Es sind sogar deutliche Zinssprünge zu verzeichnen. Der Zinssatz für zehnjährige Immobiliendarlehen lag Anfang 2022 bei etwa 1 Prozent, aktuell beläuft er sich auf 4 Prozent - Tendenz steigend. Da die Europäische Zentralbank weitere Zinsschritte in Aussicht gestellt hat, ist langfristig ein weiterer Anstieg der Hypothekenzinsen zu erwarten. Grund genug also, sich frühzeitig über ein sogenanntes Forward-Darlehen Gedanken zu machen.

Frühzeitig absichern

Was also tun, wenn klar ist, dass mit Auslaufen des bestehenden Kredits noch eine Restschuld getilgt werden muss? Am besten sorgt man schon heute mit einem sogenannten Forward-Darlehen vor. Mit dem PSD Zinssicherungs-Kredit der PSD Bank West eG haben Darlehensnehmer, deren Baufinanzierungskredit demnächst ausläuft, ein echtes Ass im Ärmel. Denn so lassen sich bis zu drei Jahre im Voraus die heute gültigen Bauzinsen sichern. Und das sogar ganz ohne Bereitstellungszinsen bis zum vereinbarten Auszahlungstermin.

Ausgezeichnet finanzieren

Gut zu wissen: Da Forward-Darlehen aufgrund der ansteigenden Zinsentwicklung aus gutem Grund sehr begehrt sind, hat die FMH-Finanzberatung im Auftrag des führenden Magazins "Wirtschafts-Woche" die günstigsten ermittelt. Dabei wurde der PSD Zinssicherungs Kredit der PSD Bank West eG in der Kategorie der regionalen Anbieter mit einer Zinsbindung von 10, 15 und 20 Jahren als "sehr gut" ausgezeichnet.

Stabile Werte

Wer sich für Wohneigentum entschieden hat, macht sich natürlich auch Gedanken um dessen Wertentwicklung. Was passiert, wenn die Kreditzinsen weiter steigen? Werden die Immobilienpreise aufgrund schwindender Nachfrage fallen? Schnell fällt da auch der vielzitierte Begriff der Immobilienblase. Doch Experten geben Prognosen ab, die beruhigen. Das Hamburgische Welt-Wirtschafts Instituts (HWWI) etwa prognostiziert, dass in beinahe der Hälfte der deutschen Landkreise und kreisfreien Städte Wohneigentumsimmobilien bis zum Jahr 2035 real an Wert gewinnen werden. Natürlich spielen demographische und wirtschaftliche Komponenten der jeweiligen Region eine Rolle, dennoch sieht man gerade in den Metropolregionen und deren Umland auch in Zukunft eine hohe Anziehungskraft.